Cuando parecía que el rebote de la actividad estaba asegurado, la segunda ola de contagios pone incertidumbre en el escenario económico y financiero de la Argentina. El economista Fausto Spotorno habla de todo en esta entrevista con iProfesional: qué puede pasar con el dólar. ¿Habrá una devaluación en el mercado cambiario “oficial”? ¿Un acuerdo con el Fondo podría reparar la situación?

¿A esta altura, qué impacto cree que tendrá esta segunda ola sobre la actividad económica?

Claramente la segunda ola va a tener un impacto sobre la actividad económica dependiendo de las medidas que se tomen para controlarla. Nuestra estimación preliminar basada en las restricciones que estamos viendo ahora indican que el impacto económico podría ser de un punto del PBI si no se extienden mucho más de un mes y no se profundiza. Tengamos en cuenta que solamente por el arrastre estadístico del mes de diciembre, la actividad económica debería subir 8% en el 2021 respecto de 2020. Sin embargo, hoy nadie espera que esto suceda por los impactos negativos de la segunda ola. Está claro que la pandemia ha causado en todas partes del mundo un efecto negativo sobre la actividad económica, pero no ha sido igual en todos lados, y eso se debe a las estrategias que han tomado los gobiernos. Por eso necesitamos saber qué estrategia utilizará el Gobierno este año para comprender el impacto que tendrá esta segunda ola. Además, vemos que la situación social y económica es muy compleja y eso provoca dudas sobre la aceptación que tendrán medidas que restringen el trabajo y la producción.

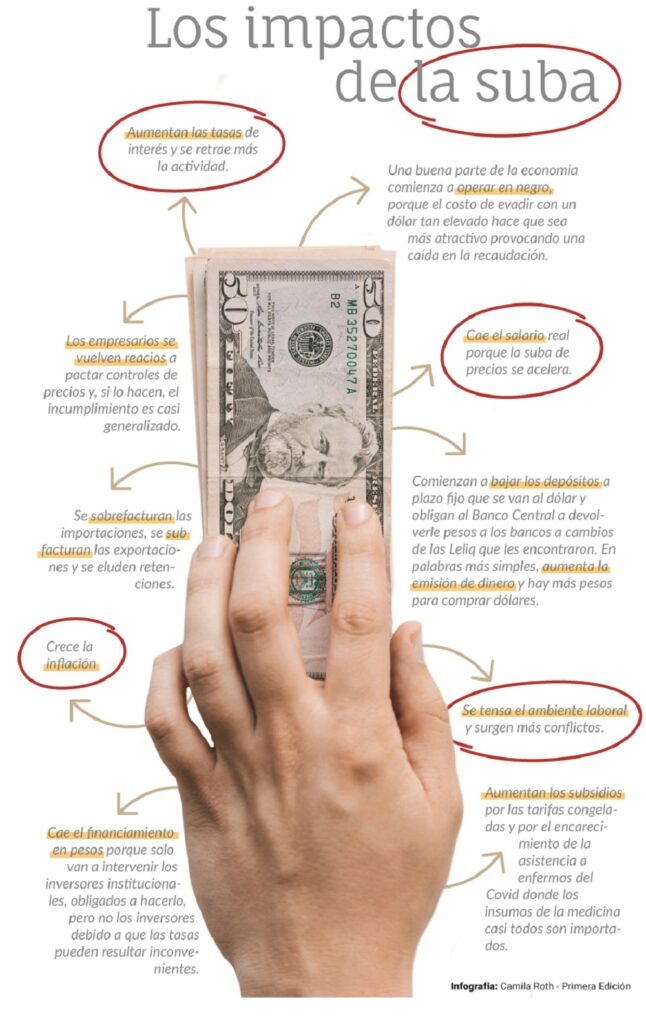

¿Hacia qué dinámica inflacionaria vamos? ¿Hay chances de que los precios suban más o menos como el año pasado, en torno del 40% este año?

Creo que la inflación va a ser más fuerte que la del año pasado. Probablemente más cerca del 50%, la razón de ello es que la inflación es un fenómeno monetario pero tiene rezagos. Desde hace ya varios años que sabemos que los rezagos inflacionarios van desde los 6 meses de mínima hasta los 15 meses de máxima. Por eso la inflación está haciendo picos hoy, 12 meses después de la cuarentena del 2020 que obligó a una fuerte emisión monetaria. Por otra parte, si las medidas de restricción se endurecen el Gobierno deberá establecer nuevos subsidios que serán financiados con emisión monetaria por el doble efecto del aumento del gasto y de la menor recaudación. Además tengamos en cuenta que hacia adelante todavía hay precios que deben ajustarse como son tarifas de servicios públicos e incluso salarios. Aún así no descarto que en el corto plazo puede haber una desaceleración de la inflación debido al impacto recesivo de las restricciones que imponga el Gobierno.

¿Cuál es el margen que tiene el Gobierno para incrementar la ayuda económica en caso de que se agrave la situación sanitaria?

Ciertamente el Gobierno no tiene capacidad de dar ayuda económica. Como mucho puede redistribuir recursos a través de la emisión monetaria entre aquellos que tienen pesos y activos en pesos y aquellos a los que les faltan recursos. Nuestra moneda no es confiable y las ayudas económicas que entrega el Gobierno mediante emisión monetaria tarde o temprano se convertirán en mayor inflación. Por eso aquellos que tengan posiciones en pesos verán una caída en el valor de las mismas. De hecho el Gobierno argentino no tiene crédito como sí tienen otros países de la región y del mundo. Esta falta de crédito que proviene de la palabra creer también se refleja en el valor de la moneda. Además las emisiones monetarias argentinas han sido mucho más grandes que la de otros países como por ejemplo Estados Unidos. Este país por ejemplo incrementó su base monetaria en un 25% el año pasado siendo que emite dólares y que su Banco Central tiene suficiente credibilidad como para que el mercado crea que puede resolver un problema inflacionario si éste apareciera. Argentina incrementó en el 2020 la base monetaria un 95%.

Algunos analistas del mercado ya descuentan una devaluación abrupta (en el mercado oficial) para después de las elecciones. ¿Cuál es el escenario más probable para lo que queda de 2021?

Con todas las restricciones que tiene hoy el mercado cambiario, sólo una salida de depósitos tanto de dólares como de pesos podría obligar al Gobierno a la devaluación del tipo de cambio oficial. Eso no significa que el dólar libre sí pueda subir por efecto de la mayor demanda o por la desconfianza.

Fuente: iProfesional.