Misiones es la sexta provincia con más alto grado de complejidad o menor simplicidad impositiva, de acuerdo a un reciente informe del Centro de Asuntos Fiscales que dirige el ex secretario de Política Tributaria de la Nación, Roberto Arias.

El Centro de Asuntos Fiscales identificó el grado de simplificación de gravámenes de las provincias, según su adhesión a sistemas unificados de recaudación que facilitan el pago voluntario de los impuestos.

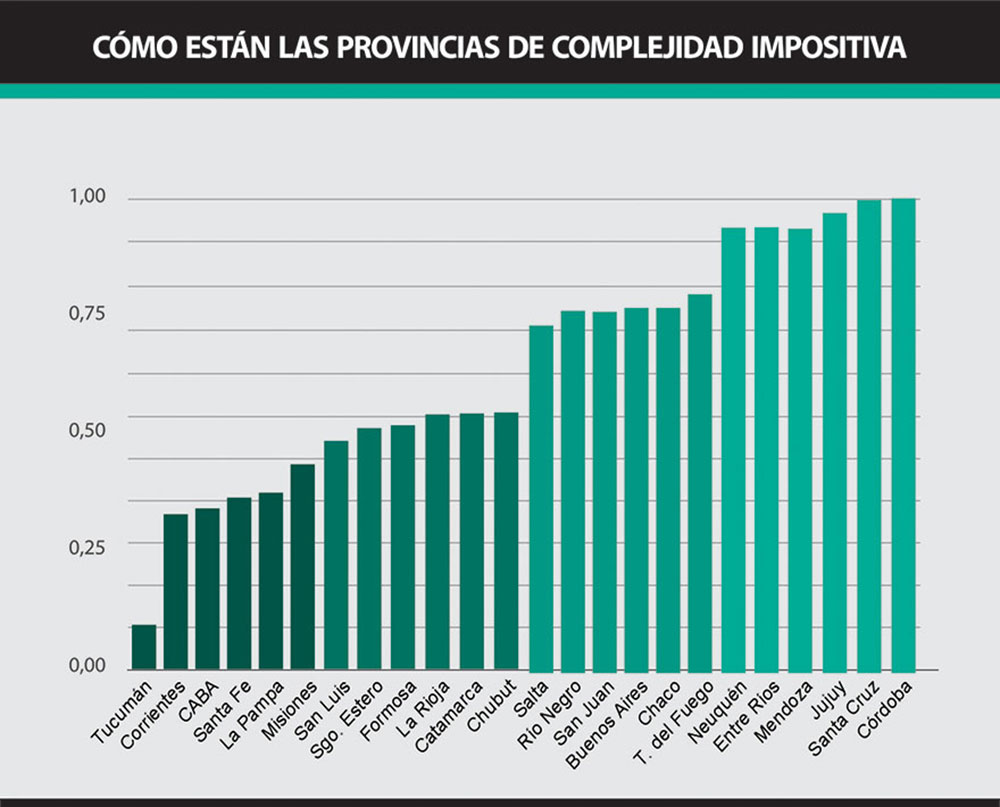

La complejidad impositiva también afecta la actividad empresaria. Por ello, agrupó a las 24 jurisdicciones en relación al grado de simplificación.

Las que tienen más bajo nivel de simplificación o, al revés, alto nivel de complejidad por no adherir a los sistemas de unificación vigentes, son: Tucumán, Corrientes, Ciudad de Buenos Aires, Santa Fe, La Pampa y Misiones.

Con nivel medio se ubican: Catamarca, Chubut, Formosa, La Rioja, San Luis y Santiago del Estero.

Con alto nivel de simplificación para las empresas están: Provincia de Buenos Aires, Chaco, Río Negro, Salta, San Juan y Tierra del Fuego. Y muy alto grado de simplificación: Córdoba, Entre Ríos, Jujuy, Mendoza, Neuquén y Santa Cruz.

De este modo, se ve que Córdoba y Mendoza se preocupan de dar los mejores entornos de negocios en materia impositiva, seguidas por la provincia de Buenos Aires. Mientras, CABA (que es el distrito más rico del país) viene muy atrás.

El CAF propone un Índice Objetivo de Simplificación para evaluar a través de un único indicador el grado en que los contribuyentes de cada provincia se han visto beneficiados por sus administraciones tributarias con sistemas que apuntan a simplificar el cumplimiento.

“Nos dedicamos a la investigación, al diseño de políticas, herramientas en materia fiscal y tributaria. Buscamos la promoción del diálogo entre los gobiernos, el sector privado y la academia para lograr un sistema tributario eficaz como pilar de una sociedad más justa y próspera”, dijo el director ejecutivo del CAF, Roberto Arias

Entre las propuestas disponibles del CAF se destaca la reforma del sistema tributario argentino. La misma pretende dar respuesta a la informalidad laboral y tributaria; y a la falta de inclusión financiera de los sectores populares.

Nuevo Índice de Simplificación Tributaria

El índice mide qué tan fácil es pagar impuestos en cada una de las provincias argentinas. “En Argentina, hace décadas que la coordinación vinculada a simplificar el dispositivo tributario se ve reflejada en el diseño e implementación de sistemas unificados que son utilizados por varias jurisdicciones a la vez. Sin embargo, debido a nuestro ordenamiento normativo, estos sistemas son de adhesión voluntaria por parte de las administraciones tributarias locales”, indicó Arias.

“Estos esquemas de simplificación y armonización tributaria incentivan el pago voluntario del impuesto; porque facilitan que los ciudadanos paguen lo que les corresponde (lo que históricamente ha sido un reclamo de la sociedad en general)”, indicó.

La tarea de simplificar y armonizar sistemas no es fácil. La Constitución Nacional establece claras potestades independientes y concurrentes a los distintos niveles de gobierno en el ámbito impositivo. No obstante, durante los últimos años, se lograron avances significativos; sobre todo con los compromisos en materia de administración tributaria que adquirieron las jurisdicciones en los Consensos Fiscales 2020 y 2021.

“Consideramos que nuestro federalismo fiscal es un entramado maduro. Está listo para avanzar consensuadamente hacia administraciones tributarias cada vez más simples y modernas que compartan sistemas e información entre ellas para ser más eficientes y ágiles; con lo cual se pueda dar una respuesta rápida a los contribuyentes”, declaró Arias.

Sistemas de simplificación

Arias identificó nueve sistemas de simplificación y unificación de la tributación que pueden aplicar las provincias y cuya adopción va de sólo 4 para CABA, entre las que no se cuenta el Monotributo, hasta la recepción plena, como Córdoba.

• El Monotributo Unificado con Ingresos Brutos es uno de los principales sistemas de simplificación. Permite la inscripción y pago conjunto de los tributos correspondientes a los regímenes simplificados nacional, provincial e incluso municipal.

• Registro Único Tributario: permite que los contribuyentes puedan cumplir con los requisitos formales de inscripción, modificación de datos y bajas en el Impuestos sobre los Ingresos Brutos; y en impuestos nacionales utilizando el mismo sistema, ya que unifica los datos de registro de los contribuyentes que tienen las distintas jurisdicciones.

• Sistema Federal de Recaudación (SIFERE): los contribuyentes del Convenio Multilateral pueden determinar, declarar y pagar el Impuesto sobre los Ingresos Brutos de todas las jurisdicciones adheridas, con un único trámite.

• SIFERE con alícuota integrada: los contribuyentes del Convenio Multilateral pueden obtener automáticamente la alícuota legal que corresponde aplicar a su base imponible de acuerdo a la actividad que tienen registrada en la jurisdicción sede.

• SIRCAR: Habilita a los agentes de recaudación del Impuesto sobre los Ingresos Brutos generar y presentar las declaraciones juradas en un único sistema, respecto a las retenciones y percepciones practicadas de las jurisdicciones adheridas, conforme a los regímenes y normas de cada provincia.

• El SIRCREB unifica las retenciones en acreditaciones bancarias y el SIRTAC las que se aplican a tarjetas. Unifica las retenciones en acreditaciones bancarias y el SIRTAC las que se aplican a tarjetas

• SIRCREB: Los bancos retienen el Impuesto sobre los Ingresos Brutos sobre acreditaciones bancarias, de las jurisdicciones adheridas con un único sistema. a veces, la adhesión es sólo para contribuyentes de convenio multilateral, en otros también para locales.

• SIRPEI: la AFIP actúa como agente de percepción del Impuesto sobre los Ingresos Brutos aplicables a las operaciones de importación, respecto a las jurisdicciones adheridas.

• SIRTAC: garantiza a los agentes cumplir con sus obligaciones de retenciones del IIBB aplicable sobre pagos electrónicos (tarjetas de crédito, débito, compra, entre otros) y comercio electrónico de las jurisdicciones adheridas, mediante un sistema único.

• Declaraciones juradas locales web: aplicativos web que utilizan los contribuyentes locales para presentar sus declaraciones juradas y liquidar el Impuesto sobre los Ingresos Brutos. Permiten la armonización tributaria federal porque apuntan a integrar, simplificar y facilitar la carga administrativa de quienes aportan.