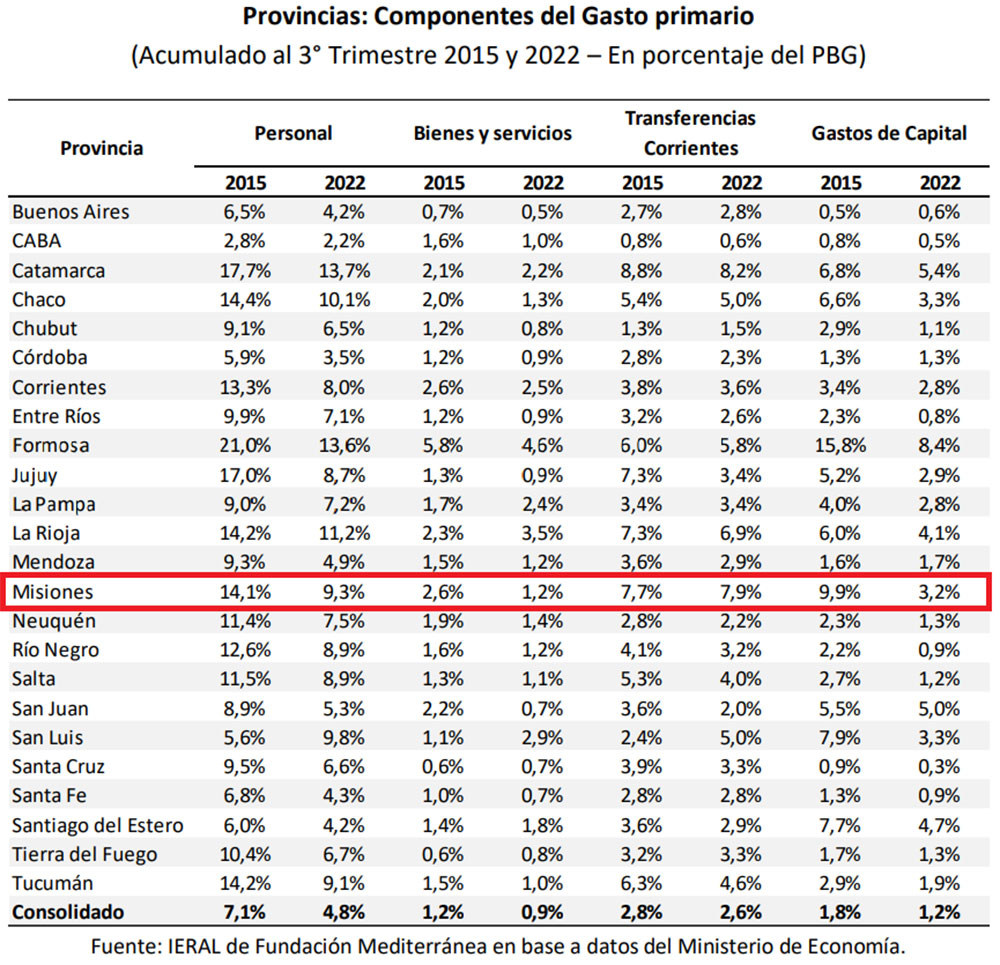

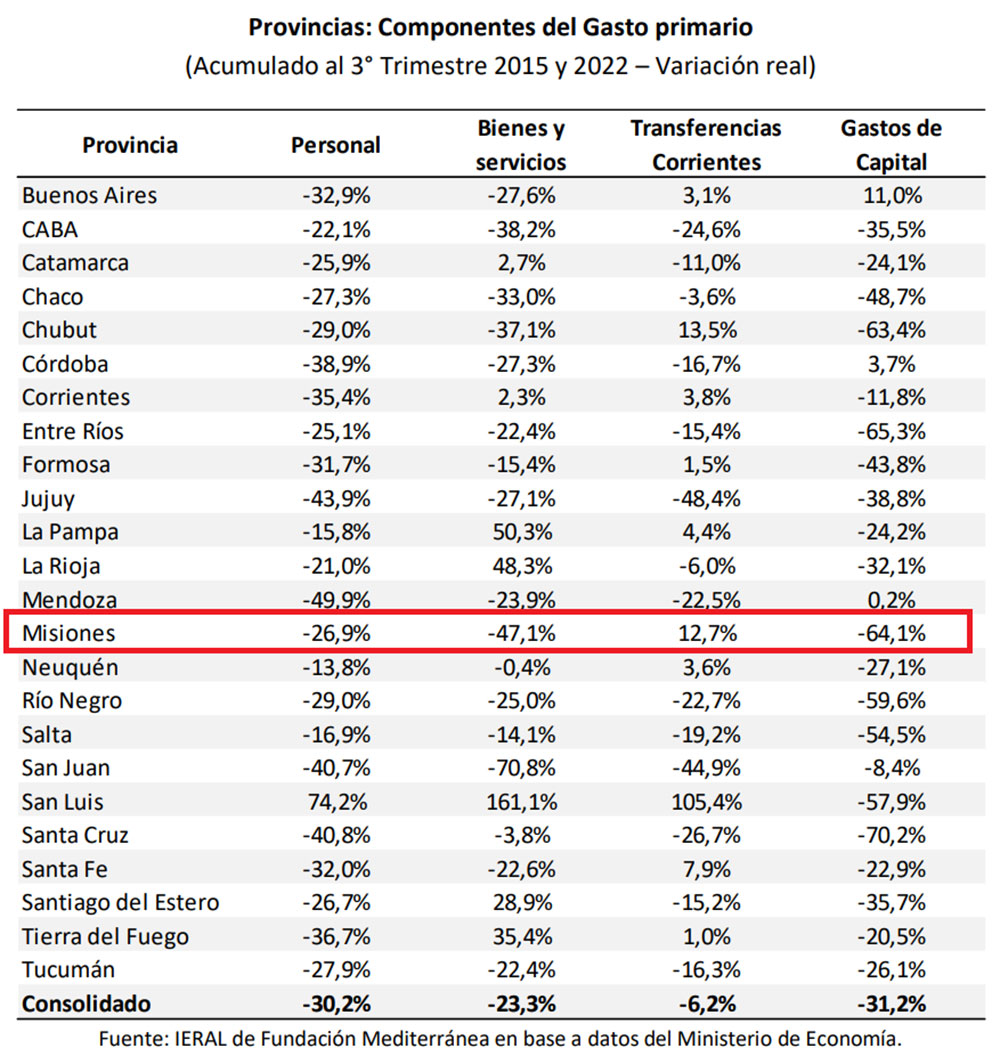

Entre 2015 y 2022 el gasto en “Personal” de la provincia de Misiones disminuyó de 14,1% a 9,3% en porcentaje del Producto Bruto Geográfico (PBG) de acuerdo a un informe elaborado por la IERAL de la Fundación Mediterránea, publicado días atrás en base a datos del Ministerio de Economía de la Nación. Representa una disminución de 26,9%.

Este achicamiento del gasto salarial le permitió a la provincia, igual que a otras, pasar de una situación de déficit en 2015 a superávit en 2022.

Otras áreas también se redujeron: el concepto “Bienes y Servicios” se redujo de 2,6% a 1,2% en el mismo período. Significa una caída de 47,1%.

También cayó el gasto primario en el ítem “Gastos de Capital” de 9,9% a 3,3%. El único concepto que creció levemente fue “Transferencias Corrientes” de 7,7% hasta 7,9%.

En general, el informe elaborado por Marcelo Capello y Nicolás Cámpoli, remarca que “desde el récord de presión tributaria y gasto del año 2015, las mejoras fiscales en Nación y provincias se deben a la licuación del gasto en salarios y jubilaciones” de sus empleados.

Se destaca que tanto la Nación como las provincias mejoraron en 2022 su situación fiscal disminuyendo la porción de gastos en salarios y bienes de capital. En definitiva: los trabajadores perdieron poder adquisitivo debido a la inflación que creció más de lo que crecieron sus ingresos salariales. Los trabajadores fueron quienes pagaron el costo de la mejora fiscal.

Achique de gasto salarial

• Entre 2015 y 2022 el déficit primario nacional bajó 0,9 puntos del Producto Interno Bruto (PIB), a pesar que en ese lapso bajó la presión tributaria nacional (-1,7% del PIB) y aumentaron las transferencias a provincias (0,4 puntos del PIB). La explicación se halla en que se redujo 2,8% del PIB el gasto corriente primario (sin incluir transferencias corrientes a provincias) y bajó 0,5% del PIB el gasto de capital nacional (sin incluir transferencias de capital a provincias).

• La caída en el gasto corriente se explica con una licuación de 0,9% del PIB en el gasto salarial y de 1,4% del PIB en el gasto en Prestaciones Sociales (Jubilaciones y pensiones contributivas y no contributivas).

En provincias también

• Algo similar ocurrió en las provincias, donde el resultado fiscal primario pasó de negativo a positivo: de un déficit primario de 0,1% del PIB en el período enero a septiembre de 2015 a un superávit de 1,0% en el mismo lapso de 2022. Solo San Luis exhibió déficit primario en ese lapso del año pasado.

La explicación en la mejora del resultado fiscal en provincias en los últimos 7 años radica especialmente en la reducción (licuación) del gasto público, dado que el gasto corriente primario bajó en 1,9 puntos del PIB entre esos años, mientras el gasto de capital lo hizo 0,4 puntos porcentuales.

En general, todas las provincias tuvieron una disminución del gasto consolidado en 30%. Mendoza lidera el ajuste con 49,9%; seguida por Jujuy con 43,9% y Santa Cruz con 40,8%.

Se destaca el caso de San Luis, que incrementó el gasto en Personal 74,2% en el mismo período. Y no es casualidad que sea la única jurisdicción que no mejoró su situación fiscal.

Los que menos achicaron el gasto en Personal fueron Neuquén -13,8%; La Pampa -15,8% y Salta -16,8%.