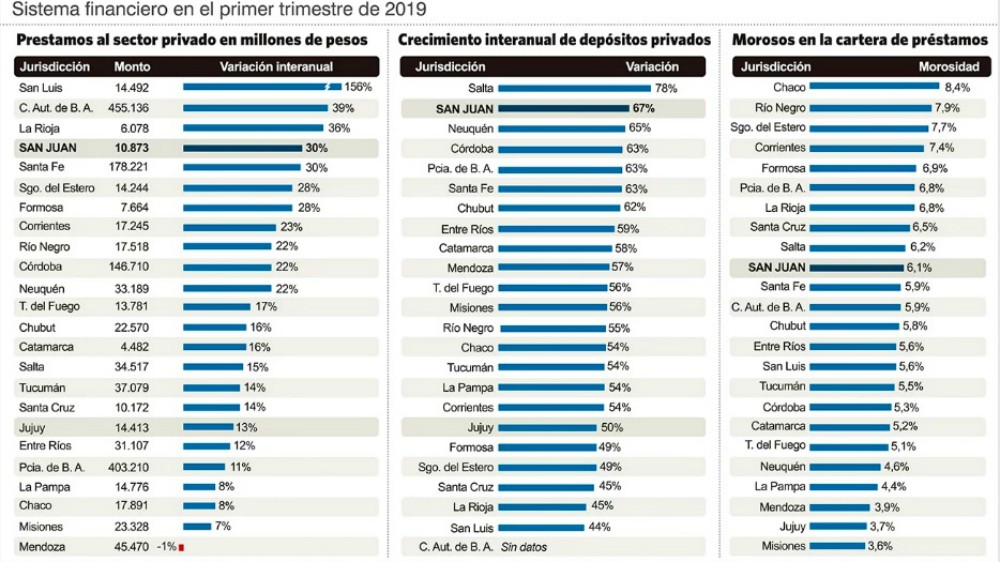

Pese al contexto de crisis económica a nivel nacional y las desventajosas asimetrías comerciales con los países fronterizos, Misiones es la provincia con menor índice de morosidad dentro del sistema financiero de todo el país.

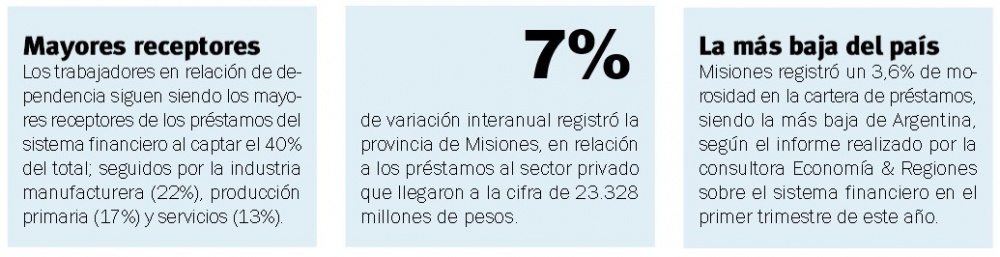

Según un reciente informe sobre el sistema financiero en el primer trimestre 2019, publicado por la consultora Economía & Regiones en base a datos de los depósitos y los préstamos del Banco Central, Misiones ostentó un 3,6% de morosidad en la cartera de préstamos, siendo la más baja de Argentina.

Al mismo tiempo, las otras provincias del NEA se ubicaron en el otro extremo, entre las 5 con los mayores índices. Así, Chaco encabezó el ranking de morosidad nacional con un 8,4%, Corrientes cosechó un 7,4% y Formosa 6,9%. En el top 5 fueron acompañadas por Río Negro que obtuvo un 7,9% y Santiago del Estero que llegó a 7,7%.

En tanto que la provincia de Buenos Aires tuvo un 6,8% y la Ciudad Autónoma de Buenos Aires (CABA) 5,9%.

Entre otras de las principales provincias Santa Cruz llegó a 6,5%; Santa Fe, 5,9%; Córdoba, 5,3%; Tierra del Fuego, 5,1%; y La Pampa 4,4%.

Además se comprobó que, a nivel nacional, los trabajadores en relación de dependencia siguen siendo los mayores receptores de los préstamos del sistema financiero al captar el 40% del total; seguido por la industria manufacturera que concentra el 22%, la producción primaria con el 17%, y el sector servicios con un 13%, según las cifras oficiales difundidas por Economía & Regiones.

Cada vez más morosos

Los préstamos al sector privado tuvieron un incremento del 26%, en todo el país durante el primer trimestre del año, respecto al mismo período del 2018.

Sin embargo, la consultora destacó que si se toma en cuenta la inflación medida por el Instituto Nacional de Estadística y Censos (INDEC) para el mismo lapso hubo una caída del 17%.

De esa forma, a nivel provincial los mayores aumentos se dieron en San Luis que llegó al 156%, CABA con el 39% y La Rioja con el 36%.

El mismo informe detalló que en el otro extremo se ubicó la provincia de Misiones, donde los préstamos al sector privado llegaron a la cifra de 23.328 millones de pesos, lo cual significó un 7% más en la variación interanual, una de las más bajas del país solamente superada por Mendoza que obtuvo una contracción del 1%. Las otras provincias del NEA registraron mayor variación interanual en préstamos al sector privado, así Chaco llegó al 8% (17.891 millones de pesos), Corrientes 23% (17.245 millones) y Formosa 28% (7.664 millones).

En tanto que en relación al crecimiento interanual de depósitos privados, Misiones registró una variación interanual del 56%. Mientras que Chaco y Corrientes alcanzaron un 54%, y Formosa 49%. En este ranking las provincias que registraron un mayor incremento interanual fueron Salta con 78%, San Juan 67%, y Neuquén 65%.

Además los datos analizados por Economía & Regiones remarcaron el aumento de la morosidad contabilizada por las entidades bancarias sobre el total de préstamos otorgados.

De acuerdo con el informe de la consultora, sobre ese total de préstamos, tanto al sector público como privado, “se encuentran en mora $71.504 millones, lo cual representa al 3,2% de la cartera total. Esto implicó un aumento de 4,4 puntos porcentuales respecto al mismo período de 2018”.

Al mismo tiempo resaltaron que teniendo en cuenta los distintos sectores de la economía, el mayor grado de morosidad se encuentra en empresas de sectores de electricidad, gas y agua (25,4%), y el menor en producción primaria (4,8%).

La consultora también señaló que el mayor incremento de la morosidad se da en el sector asalariado, del 5,9% durante el primer trimestre de este año, frente al 4,3% del mismo período en el año pasado.

Cabe recordar que uno de los negocios más importantes de los bancos es prestar a los asalariados en blanco pequeños créditos para el consumo, como préstamos personales o adelantos con tarjeta de crédito. Así, en diversas provincias, los bancos ven un atractivo especial en los empleados públicos que al gozar de una estabilidad mayor ostentan un menor riesgo de impago.

Niveles preocupantes

Por su parte, Javier Casas Rúa, socio de PricewaterhouseCoopers, consideró que los índices de endeudamiento son “preocupantes, porque, con la inflación, el poder adquisitivo se deteriora y las clases medias dejan de pagar”.

El experto también indicó que este índice de deuda es grave, más teniendo en cuenta que el nivel de generación de créditos en Argentina es muy bajo, en comparación con el PBI.

En estos últimos años se dio un incremento de las ventas apalancadas con préstamos y con problemas de incobrabilidad. “Es preocupante y común en América Latina”, donde el socio de PricewaterhouseCoopers advierte dos tendencias: por un lado, son sociedades de centros urbanos que cuentan con familias que poseen escasa capacidad de ahorro y que, en general, gastan todo lo que ingresa. Por otro, la brecha entre ricos y pobres es la más alta, mientras que hay un gran espíritu consumista.

Préstamos y disconformidad

Según el estudio de otra consultora, D’Alessio IROL, cada vez son más las personas que están pagando préstamos y muestran estar disconformes con su banco.

Al respecto, Nora D’Alessio, vicepresidenta de la consultora indicó: “Encontramos una fuerte baja en la conformidad con el préstamo bancario y en el deseo de recontratarlo. La gente está mucho menos conforme”.

“También se acabó la luna de miel con las tarjetas de crédito”, amplió considerando que el año pasado el 50% de los que estaban endeudados con tarjeta de crédito calificaba con el nivel más bajo de conformidad (de 1 a 5 puntos) y ahora ya el 58% tiene esa mala percepción. “Hace unos años la tarjeta era considerado lo mejor, lo maravilloso, lo divino, y ahora no. De todos modos la gente opta por seguir usándola porque dentro de todo es lo que pueden manejar”, añadió D’Alessio en diálogo con iProfesional.

De acuerdo al informe de D’Alessio IROL, “los clientes cambiaron, y ahora están aprendiendo a mirar además de la cuota, el nivel de inflación y el monto final de lo que le resultaría comprar con crédito”.

Además el mismo trabajo apuntó que si bien la mayoría siempre trata de pagar el día del vencimiento e incluso una parte de los préstamos tuvo como destino terminar con esta deuda, el 35% ya está pagando el mínimo “para quedarse más tranquilos”.

La encuesta también indica que la cantidad cada vez mayor de préstamos en entidades no bancarias, estarían superando la incidencia de la proporción de familias que están pagando un crédito bancario.

La cantidad de familias que están endeudadas con concesionarias o terminales de autos representa el 8% del total, hay un 6% que tiene deudas con otras entidades financieras, un 7% con cadenas de comercios y un 6% con supermercados. Por ello Nora D’Alessio analizó “lo que vemos es que aparece toda una serie de nuevos participantes que ya están asomando”.