Según el Índice de Precios en Origen y Destino (IPOD) elaborado por el sector de Economías Regionales de la Confederación Argentina de la Mediana Empresa (CAME), durante enero los precios de los agroalimentos se incrementaron 3,5 veces desde el campo (origen) a la góndola (destino). Este dato representa un leve incremento respecto de la brecha de 3,4 veces de diciembre 2022.

En promedio, la participación del productor explicó el 28,2% de los precios de venta final. Los productores de frutilla tuvieron la mayor participación (51,6%), mientras que la menor fue para los de manzana roja (9,9%).

La brecha

En el caso de los productos frutihortícolas, del campo a la góndola, los precios de las 19 frutas y hortalizas que integran la canasta IPOD se multiplicaron por 4,9 veces en enero, por lo que el consumidor pagó $4,9 por cada $1 que recibió el productor frutihortícola.

En cambio, en el ganadero, por los cinco productos y subproductos ganaderos que componen la canasta IPOD, el consumidor abonó tres veces más de lo que recibió el productor.

Máximos y mínimos

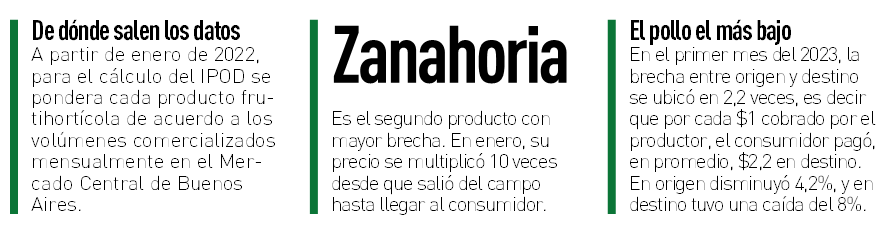

Los productos con mayores brechas IPOD mensuales fueron la manzana roja (10,1 veces), la zanahoria (10), el zapallito (9,1), la pera (7) y la mandarina (6,4 veces). Los antes mencionados, son los cinco productos que presentaron mayor diferencia entre los precios de origen y destino.

La manzana roja fue el alimento con mayor brecha entre el productor y el consumidor. Registró un aumento mensual de 23% en los precios de origen y de 40% en góndola.

Los precios de la pera, por su parte, se incrementaron 23,1% en origen y 9% en destino. Cabe mencionar que ambos productos de estación fueron experimentando un reacomodamiento en los precios al productor.

Otra de las frutas que presentó una gran diferencia de precios del campo a la góndola, en este caso por falta de oferta, fue la mandarina -producto fuera de estación- con una suba mensual de 29,3% en origen y 14% en destino.

En relación a las hortalizas, la zanahoria registró un aumento de 21% en los precios al productor y de 18% al consumidor, mientras que el precio del zapallito bajó un 10% en origen y un 12% en góndola.

En relación a las hortalizas, la zanahoria registró un aumento de 21% en los precios al productor y de 18% al consumidor, mientras que el precio del zapallito bajó un 10% en origen y un 12% en góndola.

Entre los productos que presentaron menor diferencia entre el precio que recibió el productor y el que pagó el consumidor se encuentran dos productos de origen animal y tres frutihortícolas.

En el caso de la frutilla (1,9 veces), producto con la brecha más baja del mes, los precios aumentaron un 42,4% al productor y un 12,5% al consumidor.

Dado que es una fruta que todos necesitan tener en góndola, el verdulero y/o el hipermercado resigna rentabilidad, achicándose así la diferencia entre el precio que recibió el productor y el que pagó el consumidor.

Los precios de la acelga y del repollo (2,5 veces), por su parte, registraron un aumento en origen de 52% y 96%, respectivamente -por altas temperaturas que quemaron las verduras de hoja verde-.

En tanto, en destino se incrementaron 21% en el primer caso y 8% en el segundo.

Con respecto a la baja brecha campo-góndola de los productos y los subproductos ganaderos, los huevos y el pollo (2,2 veces), por lo general tienen sistemas de producción integrados, lo que significa que todos los actores de sus respectivas cadenas de valor son parte del riesgo del negocio.

En general, las diferencias se deben a un conjunto de factores.

Por un lado, los especulativos, adoptados por diferentes actores de la cadena de valor que abusan de su posición dominante en el mercado. Por el otro, factores tales como la estacionalidad, que afecta a determinados productos en algunas épocas del año, las adversidades agroclimáticas, y los costos de almacenamiento/acopio y transporte, entre otros.