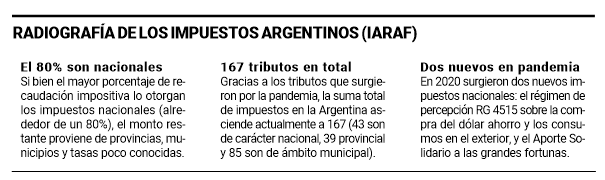

En los pocos meses transcurridos del año ya se conocieron muchas críticas por el accionar del Gobierno nacional en materia tributaria.

Si bien el sector del campo es el que más se pronunció en ese sentido; hay otras fracciones del ámbito económico que también lo hacen, señaló al sitio Comercio y Justicia, especializado en información económica y jurídica, el especialista en Derecho Tributario y Penal Tributario Marcos Sequeira.

A continuación, la entrevista del profesional con el medio fundado en 1939 en Córdoba.

¿Qué puede decir de los reclamos tributarios?

Que son reales. Nuestro país tiene la mayor carga impositiva del mundo sobre la economía formal, lo que lleva no sólo a un detrimento en la inversión privada sino que también impulsa una mayor inflación y, como lo estamos observando hoy, el fenómeno de empresas que se mudan a otros países crece en forma constante.

Falabella, Brightstar, Walmart; las aerolíneas Latam y Norwegian; los autopartistas Axalta y PPG; las farmacéuticas Hepatalgina, Pierre Fabre, Gerresheimer, Eli Lilly, Laboratorios Raffo; las energéticas Enel o Sinopec; PPG, Axalta, BASF, Under Armour, Nike, Danone, Glovo, Curtiembre CBR (ex Yoma), Kodak Alaris, Petrobras; la empresa láctea más grande del mundo, Lactalis, recientemente acaba de vender su planta en Argentina y también dejó nuestro país.

Por supuesto, la presión tributaria es sólo una de las razones. Hay otras no menos importantes: falta de previsibilidad, cambio constante de las reglas de juego, frágil seguridad jurídica, alta inflación, restricciones a las importaciones e imposibilidad de girar divisas al exterior son algunas de las restantes acotaciones que dan los empresarios cuando manifiestan la “falta de clima de negocios en el país”.

¿Argentina está en “estado de sitio” tributario?

El estado de sitio es uno de los regímenes de excepción que operan ante situaciones estatales extraordinarias y suspende derechos constitucionales elementales.

La gente suele creer que el estado de sitio se limita a la toma del poder por parte de los militares. Pero no es así. Recordemos la situación vivida en la pandemia.

El Poder Ejecutivo Nacional dispuso el aislamiento social, preventivo y obligatorio mediante la amenaza de castigo penal para sus infractores. El desarrollo de controles sanitarios y de tránsito sobre conductores y peatones en la vía pública pasó a ser moneda corriente.

Algo semejante se traduce en el accionar actual de la Administración Federal de Ingresos Públicos (AFIP).

¿Los contribuyentes están en un estado semejante?

Sostengo, sin temor a dudas, que es así. Para demostrarlo, nuestra Constitución prevé, en su artículo 23: que se declarará el estado de sitio en caso de conmoción interior o de ataque exterior que pongan en peligro el ejercicio de las garantías constitucionales, estableciendo la facultad del Gobierno para suspenderlas.

Para resultar justificada, debe ser excepcional; el último de todos los recursos disponibles para cumplir un fin constitucionalmente posible. En lo que se refiere a la relación Fisco-contribuyente que estamos atravesando, la restricción de los derechos fundamentales es moneda corriente. En el país, la proliferación de la corrupción y la impunidad evidencia una descomunal falta de independencia de los poderes públicos.

Actualmente, el administrador Federal de Ingresos Públicos parece echar mano constante a este instrumento de excepción, justificándose en la caída de la recaudación y evasión tributaria.

Aun si eso fuese cierto -sería ingenuo negar que algo de razón posee-, no puede llegar a pensarse en la hipótesis de una “conmoción interior”, derivada, en el caso de los que debemos pagar nuestros impuestos, en el incumplimiento injustificado del sistema constitucional tributario con un total aislamiento de otras garantías establecidas por el derecho internacional. Es un accionar autoritario.

¿Qué papel juega, en este escenario, la Justicia?

Los jueces y fiscales vienen poniendo límites a estas embestidas de las instituciones republicanas por parte de los funcionarios de los entes fiscales. No sólo a la AFIP (DGI), sino también a las Direcciones de Rentas Provinciales.

Si se hace un estudio de las denuncias penales por evasión que realizan en Córdoba las autoridades de la DGI y de la DGR, se extrae un patrón común: todos los contribuyentes conforman asociaciones ilícitas y lavan dinero. Si a ese análisis se lo lleva a las decisiones de los fiscales de Delitos Complejos y/o de los competentes en materia Penal Económico; se observa que las denuncias son examinadas bajo el temperamento de la doctrina y jurisprudencia dominante. Nuestros fiscales se sujetan a la dogmática jurídico penal moderna.

Algo parecido sucede con los jueces de Control, las cámaras de Acusación y las cámaras del Crimen.

No tengo el mismo convencimiento con nuestro Tribunal Superior de Justicia que, por ejemplo, continúa atado a un criterio de riesgo procesal -para justificar las detenciones preventivas-, que es extraño a todo lo que se sostiene en el país y en el mundo. A escala nacional estamos más o menos parecido, lo que es muy plausible ya que nuestros tribunales federales poseen competencias múltiples.

El Poder Judicial está habilitado para verificar, en cada caso concreto, si las limitaciones impuestas por los funcionarios de los organismos encargados de recaudar los impuestos afectan las libertades constitucionales; si el accionar del Estado se ajusta a la ley y es razonable. Allí reside la esperanza de los cambios que el país necesita para frenar la crisis, concluyó Sequeira.

Adelanto del IVA para comerciantes

A partir del 1 de abril rige el “Programa de Monitoreo Fiscal“, con el objetivo de evitar la evasión fiscal en los comercios. Lo que generó el malestar e hizo ruido entre las PyMEs y los comercios es que este programa se financiará con un adelanto de un 3% del Impuesto al Valor Agregado (IVA). Además, obliga a los responsables inscriptos a ser agentes de retención.

Especialistas explicaron que, técnicamente, no debería tener un impacto en los precios, pero en la práctica seguramente ocurrirá eso, debido a que los comerciantes serán quienes abonarán esa retención sin saber a ciencia cierta cuándo lo recuperarán.

“El comerciante deberá hacer frente al costo financiero que tendrá este adelanto de IVA. El hecho de que tenga que adelantar ese 3% le produce un costo en el momento. Si bien lo podrá descontar cuando haga sus pagos en AFIP, la inflación seguramente licue ese saldo que tiene a favor y perderá dinero” explicó a El Sol de Mendoza el economista Raúl Mercau.

Y agregó que “no necesariamente impactará la totalidad en el precio final, pero seguramente un porcentaje lo terminará pagando el consumidor”.

La economista Paula Ariet, señaló que el objetivo de esta medida busca evitar los altos niveles de evasión fiscal, además de conseguir forma de financiación más rápida para el estado.

“No se debe considerar como un impuesto más, es una forma que tiene el Estado de presionar a aquellos comerciantes que no facturan sus compras, además de conseguir que el dinero ingrese mucho más rápido“, explicó la economista.

Reclamo por la pérdida de ventajas aduaneras sobre las importaciones

La Cámara Argentina de Comercio y Servicios (CAC) rechazó la decisión de la Administración Federal de Ingresos Públicos (AFIP) de suspender hasta fin de año la posibilidad de que las empresas importadoras puedan solicitar la exclusión del régimen de percepciones del Impuesto al Valor Agregado (IVA) y del Impuesto a las Ganancias, plasmada en la Resolución General N°5339, publicada días atrás.

La suspensión de estos certificados implicará el cobro de percepciones de IVA e Impuestos a las Ganancias sobre operaciones que hasta ahora estaban excluidas por tener los contribuyentes en cuestión saldos a su favor en dichos tributos.

Al suspender los certificados de exclusión, los importadores deberán hacer frente al pago de percepciones del rango de 20% del IVA y el 6% de Ganancias hasta fin de año, con el impacto financiero que eso conlleva en una economía con 100% de inflación.

El impacto es doble, ya que los titulares de esos certificados eran contribuyentes que tenían saldos a su favor en dichos tributos, es decir, ya lo habían adelantado.

“La norma abarca a casi la totalidad de los importadores que habían tramitado y obtenido los certificados mencionados, dado que solo se excluyen a micro o pequeñas empresas, a las operaciones por cuenta y orden del Estado, y a aquellas exentas de impuestos nacionales por la ley de Presupuesto 2023”, detalla el documento.

¿Terminará en precios?

Adicionalmente, distintos tributaristas han alertado que es posible que esta medida se traslade a precios. “Con una inflación interanual de más del 100%, el crédito por las percepciones ingresadas hoy se deprecia hasta el momento en que se puede computar. Además, si cuando se computan generan un saldo a favor que queda inmovilizado, la depreciación es aún mayor. Por lo tanto, esta medida termina generando mayores impuestos que incidirán en los precios y afectarán a la economía nacional en un contexto de espiralización de la inflación”, subrayó el tributarista Sebastián Domínguez.

Así, la CAC se suma a otras entidades que ven con malos ojos la decisión del Gobierno. La UIA alertó este jueves sobre el objetivo “recaudatorio” de la decisión y su impacto en la competitividad.

Impacto

Desde la entidad central fabril se señaló que “la medida es inconsulta, sorpresiva y de amplia afectación y alcance al sector productivo porque encarece el abastecimiento de bienes y equipamiento importado, al aumentar el financiamiento exigido para hacer frente al pago de estas operaciones”.

Además, esta disposición se suma como una traba más a las importaciones al necesitar un esfuerzo financiero aún mayor.

“Como reiteradamente alertó la CAC -y como es de público conocimiento-, las compras externas de la Argentina registran significativas restricciones de diversa índole, que no solo afectan negativamente a las firmas directamente involucradas, sino que también perturban el normal desarrollo de múltiples ramas del quehacer económico nacional”, alertaron desde la entidad de comercio.

Entre otros puntos, el documento cierra alertando sobre el impacto de la medida en el nivel de actividad y empleo y la potencialidad de vulneración a derechos de rango constitucional, como lo son los de propiedad, capacidad contributiva y garantía innominada de razonabilidad, por lo que aboga la derogación de la Resolución.

El círculo rojo

El miércoles, la AFIP publicó en el Boletín Oficial la Resolución General 5.339 o “Suspensión momentánea del certificado de exclusión en IVA y Ganancias”.

La medida fue calificada como un “impuesto encubierto” por el círculo rojo (banqueros, industriales, empresarios de comercio, del mercado de capitales, de la construcción y del campo) que alertó sobre el impacto que puede tener esa medida en el abastecimiento, la producción y los precios.

El Grupo de los 6 (G6) se manifestó ayer sobre la necesidad de “no afectar el abastecimiento de bienes y equipamiento importado, a fin de evitar impactos negativos sobre la producción y el empleo”.

En un comunicado replicado por La Nación la primera plana empresaria dijo: “Es necesario que el país esté integrado al comercio internacional, como forma de desplegar sus capacidades productivas y de colocación de productos en los mercados internacionales”, y completaron: “Las medidas impositivas o de otra índole que dificultan o encarecen el acceso a bienes e insumos necesarios para la producción, deberían ser revisados. Esto incluye la reciente resolución de AFIP que modifica los regímenes de percepción de IIGG e IVA”. El G6 pidió “no seguir aumentando la presión fiscal sobre los sectores formales”.

Cuando se importa se deben pagar derechos aduaneros, pero también percepciones impositivas (Ganancias, IVA y, a veces, Ingresos Brutos, impuestos por las provincias). Con determinadas condiciones, las empresas podían pedir un certificado de exclusión de percepciones. La actual resolución de la AFIP suspende esa posibilidad.

Fuentes: Con aportes de Noticias Argentinas y medios digitales