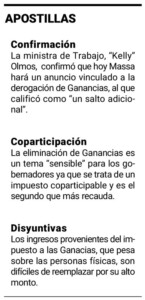

Mauricio Macri prometió eliminar el impuesto a las Ganancias y no cumplió. Alberto Fernández dijo en 2021 que los trabajadores “este año no van a pagar Ganancias” y tampoco cumplió. Ahora aparece Sergio Massa con el mismo compromiso, desde el sillón de ministro de Economía y siendo candidato a la presidencia. Si bien no se aplica a todos los trabajadores, se trata de un impuesto extremadamente sensible para los gremios y para el Estado. Esta puede ser la razón por la cual muchos prometen, pero nadie cumplió.

Para los primeros, porque significa la quita de una porción muy grande del salario y en el sindicalismo reina el concepto de que “el salario no es ganancia”. Y para el Estado, Ganancias significa el segundo componente que más millones de pesos agrega a la recaudación mensual que maneja la Nación y, en consecuencia, a la masa coparticipable que reciben cada mes en forma automática los gobernadores y los intendentes.

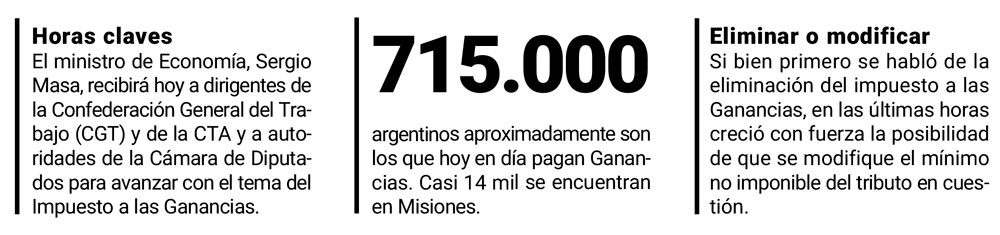

Desde agosto se aplica el gravamen solamente a los salarios mayores de $700.875 brutos mensuales y en Misiones su eliminación podría significar un fuerte alivio fiscal a casi 14 mil trabajadores. A nivel nacional alcanza a unos 715 mil argentinos (en la gestión Macri tuvo un pico de casi 2 millones).

En las provincias del Norte Grande este impuesto se aplica sobre unos 109 mil trabajadores. De este total, la mayor porción corresponde a la provincia de Tucumán (24.099 trabajadores) seguida por Misiones (13.862), Salta (12.423) y Corrientes (12.175). Algo más atrás quedan Jujuy (9.204), Formosa (8.443), Chaco (8.257), Santiago del Estero (7.443), Catamarca (7.364) y cierra La Rioja (6.047).

Dado que el impuesto se liquida de forma anual, el cálculo debe hacerse tomando el ingreso bruto de cada uno de los 12 meses del año. Los ingresos que se toman en cuenta pueden estar conformados por sueldos, honorarios, alquileres, dividendos de una sociedad o empresa propia.

Ahora bien, sobre estos ingresos también se pueden realizar distintas deducciones, como cargas de familia por cónyuge, hijos, hijos discapacitados, servicio doméstico, actividad educativa de hijos de hasta 24 años, gastos de sepelio, seguros de vida e intereses de créditos hipotecarios, entre otros.

Para hacer el cálculo se debe sumar todo el ingreso anual y restarle estas deducciones especiales. El monto total que surge de ese cálculo define si el contribuyente integra una escala del tributo u otra, que van progresivamente desde alícuotas del 5% al 35%. Los que más ganan son los que más pagan.

Si dicho importe queda por debajo del piso imponible de $700.875 brutos, la persona no debe pagar el gravamen. Y si los supera, solo resta ver en qué escala queda alcanzado para ver cuál es el porcentaje a tributar.

El que tiene un salario de $900 mil tendrá que pagar entre $40 y 50 mil mensuales, ejemplificó un contador consultado.

Los salarios más alcanzados por este impuesto, en promedio, son los salarios de la Administración Pública Nacional y de las provincias de la Patagonia, que tienen niveles salariales más elevados que los estatales de las provincias del norte.

Para el Estado

El impuesto a las Ganancias significa el segundo que más recaudación le significa por mes al Estado nacional, el primero es el IVA. En el mes de agosto ratificó su proceso a la baja: en términos reales, descendió en agosto 6,4%, aunque se destaca una importante moderación de la tasa de caída.

El impuesto a las Ganancias significa el segundo que más recaudación le significa por mes al Estado nacional, el primero es el IVA. En el mes de agosto ratificó su proceso a la baja: en términos reales, descendió en agosto 6,4%, aunque se destaca una importante moderación de la tasa de caída.

La recaudación aumentó interanualmente 106,7%. En agosto sumó $868.137 millones subiendo en forma nominal 106,7% respecto al mismo mes del año pasado. Mientras que el acumulado enero-agosto llegó a $5 billones con un comparativo anual de 88,2%.

El IVA tuvo una recaudación en agosto de $1,38 billón y suma en los ocho primeros meses del año $7,9 billones.

Es decir que la eliminación de Ganancias, sin duda, significará una disminución muy fuerte de la recaudación nacional y de lo que llega a las provincias en concepto de coparticipación.