La Asociación Argentina de Presupuesto y Administración Financiera Pública (ASAP) realizó un informe donde revela que las provincias que no transfirieron sus cajas previsionales a la Nación durante la década de los 90, entre ellas Misiones, mejoraron su situación financiera a partir de la mejora de sus cuentas públicas.

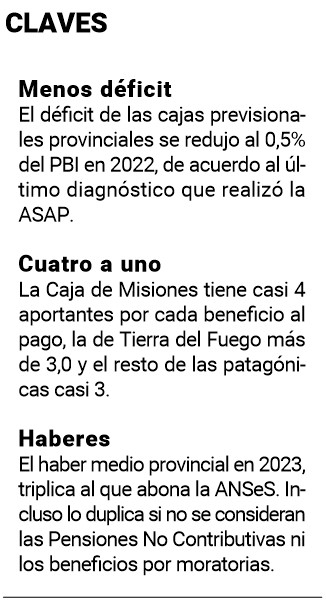

De acuerdo al análisis, el déficit previsional de las jurisdicciones que mantienen sus cajas jubilatorias alcanzó en 2022 a $410.627 millones, equivalentes al 0,50% del Producto Bruto Interno (PBI), el porcentaje más bajo de los últimos cinco años.

El documento, al que tuvo acceso PRIMERA EDICIÓN, destaca la situación particular de la provincia de Misiones, donde su caja tiene casi 4 aportantes por cada beneficio.

Esta relación de 4 a 1 entre aportantes y beneficios está por encima del promedio del conjunto de las cajas previsionales provinciales que se ubica en 2,5 aportantes por cada prestación al pago. Mientras que, en la Administración Nacional de Seguridad Social (ANSeS) es de 1,5, en las fuerzas armadas y de seguridad nacionales 1,25 y en las cajas profesionales 6,0.

El caso de Misiones sobresale también porque es la única provincia con una recaudación de contribuciones a la seguridad social mayor que su gasto prestacional. En menor medida, aparece como punto destacado la situación de Tierra del Fuego, donde el déficit observado es mínimo en proporción al conjunto de erogaciones previsionales.

“Cabe señalar que ello coincide con el hecho de que se trata de las únicas dos jurisdicciones en que la cantidad de beneficios al pago es más que triplicada por el número de aportantes, lo que permite, además de detentar una posición sólida, abonar prestaciones elevadas (siendo los fueguinos los mayores haberes medios provinciales del país y los misioneros los más altos del noreste)”, explica el documento.

De acuerdo a los números que elaboró el ASAP, en base a datos del Boletín Estadístico de la Seguridad Social por jurisdicción, en la tierra colorada hay 92.450 aportantes sobre un total de 24.733 beneficiarios.

Haber medio

Trece provincias no transfirieron sus cajas previsionales a la ANSeS, en el proceso que se fue llevando durante la presidencia de Carlos Saúl Menem: Buenos Aires, Chaco, Chubut, Córdoba, Corrientes, Entre Ríos, Formosa, La Pampa, Misiones, Neuquén, Santa Cruz, Santa Fe y Tierra del Fuego.

En estos distritos el haber medio provincial en 2023, triplica al que abona la ANSeS. La ASAP señala que incluso si no se consideran las Pensiones No Contributivas ni los beneficios por moratoria nacionales, el haber provincial es el doble que el contributivo de ANSeS.

Del análisis surge que el haber medio que pagan las cajas provinciales en 2023 es similar al salario formal promedio del país.

En ese contexto, las provincias del NEA, excepto Misiones, tienen en 2023 un haber medio que es menos del 90% del salario formal promedio del país, siendo la más baja Formosa, con un 83%.

Se trata de un panorama provincial muy heterogéneo donde tomando los casos extremos, y sin corrección por diferencias regionales de precios, en abril de 2023 el haber medio fueguino resultaba un 86% más elevado que el formoseño. “Pero incluso el valor de dicho haber medio de Formosa era casi dos veces y media el que pagaba ANSeS, resultando un 71% mayor que el estrictamente contributivo del SIPA y un 23% más alto que el correspondiente a la media de las ex cajas previsionales provinciales transferidas a la Nación”, subraya la ASAP.

Buenos Aires, Misiones, Córdoba y Entre Ríos se ubican en el rango del 95%-100%, Santa Fe y La Pampa en torno al 110% y las provincias patagónicas entre un 125% y un 157% (Tierra del Fuego).

A nivel municipal, en 2023 las cajas entrerrianas pagan haberes en torno al 45%-55% del salario formal promedio de la economía, la de Neuquén capital en torno al 70%, y las de Rosario y la ciudad de Santa Fe se ubican en el orden del 100%-105%.

Reducción del déficit de las cajas

En su “diagnóstico sobre cajas previsionales provinciales en el marco de la seguridad social argentina”, la Asociación Argentina de Presupuesto y Administración Financiera Pública precisa que entre el 2008-2009 el conjunto de las cajas previsionales provinciales financiaba con recursos contributivos 8,9 de cada 10 pesos de su gasto previsional y en 2019-2022 esa proporción bajó a 7,5 de cada 10.

“Por lo tanto en una década se duplicó la proporción del gasto previsional provincial financiado con los recursos de los tesoros provinciales, al pasar de $1,1 a $2,5 cada $10”, surge del análisis.

Agrega que en el contexto del proceso de armonización previsional, la Nación ha pasado de financiar el 75% del déficit previsional provincial total durante el período 2005-2010, a solamente el 12,5% durante 2021.

El documento detalla que el déficit previsional argentino total (sumados los de la Nación más los provinciales) “osciló en torno a un 2,5% del PBI durante el período 2005-2011, ascendió a poco más de 3,0% en 2012 y luego al 3,5% anual en el bienio 2013-2014”.

La tendencia siguió ascendente durante 2015-2019 cuando estuvo en torno al 4,5%-5,5% anual, para alcanzar niveles máximos del 7,0% durante la pandemia. Pero en 2022, según la entidad, retrocedió significativamente, ubicándose en un 4,0%.

La ASAP destacó que los sistemas previsionales provinciales explicaron el 12,5% del déficit previsional consolidado argentino en el año 2022, siendo que en 2008 daban cuenta de poco más del 6,0% de dicho total.

Historia

Luego de la implementación del Sistema Integrado de Jubilaciones y Pensiones (SIJP) establecido en la Ley Nº 24.241 a mediados de 1994, comienza un proceso de transferencias de las cajas de previsión social de algunas provincias a la Nación.

De esta manera, entre 1995 y 1999 se transfieren las cajas de previsión social de 10 jurisdicciones (Catamarca, Santiago del Estero, Jujuy, Mendoza, San Juan, Salta, La Rioja, Tucumán, Río Negro y San Luis) y la correspondiente a la, en ese entonces, Municipalidad de la Ciudad de Buenos Aires.

Este proceso anterior tuvo su repercusión en lo relativo a la distribución de recursos tributarios entre la Nación y las Provincias, ya que se generó un tratamiento diferenciado entre aquellas que transfirieron su sistema previsional y las que (amparándose en su autonomía) no lo hicieron. En este último grupo, la Nación asumió sus déficits, por medio del “Compromiso Federal para el Crecimiento y Disciplina Fiscal”, que firmaron las partes en cuestión en el año 1999.