Los economistas Gerardo Alonso Schwarz y Juan Cuevas, del IERA de la Fundación Mediterránea, realizaron un repaso del primer año de gestión del presidente, Javier Milei, y trazaron una perspectiva acerca de qué esperar para 2025.

Los especialistas marcaron que la prioridad de la Casa Rosada durante el 2024 fue combatir la inflación a través de la eliminación del déficit fiscal, lograda mediante una significativa reducción del gasto público, el cese de la emisión monetaria para financiarlo, la actualización de tarifas y el sinceramiento del tipo de cambio.

Estas medidas, acompañadas de un proceso de desregulación económica, tuvieron un impacto profundo en el escenario macroeconómico y en las dinámicas regionales, particularmente en el noreste argentino (NEA).

La reducción del protagonismo del sector público se hizo evidente con la caída de las transferencias no automáticas a las provincias, lo que afectó directamente al sector de la construcción pública. Este retroceso dio espacio a que otros sectores de la economía regional comiencen a ganar dinamismo, con una reactivación paulatina de actividades privadas que buscan retomar su papel como motores económicos.

Alonso Schwarz y Cuevas indicaron que el sector externo fue el primero en mostrar señales de recuperación, impulsado por el sinceramiento del tipo de cambio implementado en diciembre de 2023. Las exportaciones de productos relevantes para la región del NEA crecieron un 43,7% anual, marcando un fuerte repunte en un contexto de mayor competitividad internacional.

Por su parte, el consumo privado comenzó a recuperarse lentamente tras los conflictos salariales en el sector público durante los meses de abril y mayo. La mejora progresiva de los ingresos salariales permitió una reactivación moderada de la demanda interna. Sin embargo, la caída de la brecha cambiaria impactó negativamente en las ventas minoristas a extranjeros en localidades fronterizas, especialmente en sectores vinculados al consumo masivo, limitando la fortaleza de este motor de la economía.

La inversión y el crédito, aunque más tardíos en su reactivación, comenzaron a mostrar signos positivos hacia el cierre del año. A nivel nacional, el Régimen de Incentivos a las Grandes Inversiones (RIGI) favoreció proyectos en sectores estratégicos como hidrocarburos y minería, con mayor incidencia en el norte de la Patagonia y el noroeste del país. A esto se sumó un aumento en la oferta crediticia por parte de bancos públicos y privados, que empezó a traducirse en compras de bienes durables, inmuebles y proyectos productivos, tendencias que prometen consolidarse en 2025.

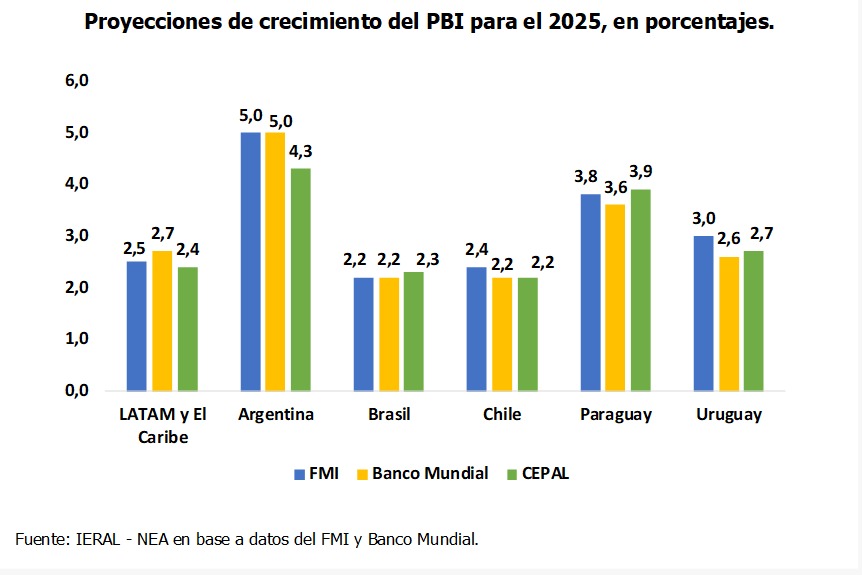

Proyecciones para 2025

En este contexto, las proyecciones de organismos internacionales para el año 2024 indican una caída del Producto Interno Bruto (PIB) de entre el -1,6% (según la CEPAL) y el -3,5% (FMI y Banco Mundial).

No obstante, las expectativas para 2025 son más alentadoras, con un crecimiento proyectado del 5% según el Banco Mundial y el FMI, o del 4,3% según la CEPAL. Cabe recordar que el año que viene en Argentina serán las elecciones legislativas, donde el Gobierno buscará aumentar sus legisladores propios en el Congreso.