Los diversos rubros de la economía provincial y regional están asimilando, cada uno de diversa manera, los cambios macroeconómicos y el tipo de cambio, en un año que ha tenido notables modificaciones al respecto de las últimas dos décadas.

Un reciente informe de la IERAL de la Fundación Mediterránea, elaborado por Gerardo Alonso Schwarz y Juan Cuevas, de la regional NEA, describe que hubo marcadas medidas económicas que modificaron transversalmente el escenario: eliminación del déficit fiscal (a través de recortes del gasto público y el cese de emisión monetaria para financiarlo), actualización de tarifas públicas, sinceramiento del tipo de cambio y desregulación de sectores económicos clave.

Este escenario impactó tanto en la economía nacional como en la región del NEA, causando efectos positivos en algunos rubros y negativos en otros. El sector más beneficiado, de acuerdo a los últimos datos, es de aquellas economías regionales que se exportan al exterior. En cambio, el más perjudicado, el comercio fronterizo minorista.

Estancamiento

El informe identifica dos de las variables que explican el estancamiento de la economía argentina de los últimos años. En primer lugar se observa que en los últimos diez años el nivel de actividad se ha mantenido relativamente constante (excluyendo el desplome en el año 2020 a causa de la pandemia de COVID).

Por otra parte, también se puede ver que a partir del año 2019 el financiamiento al sector privado comienza a desaparecer (hasta alcanzar niveles históricamente bajos en diciembre 2023) como consecuencia de que el principal tomador de créditos a nivel nacional fue el sector público (a través del Banco Central).

En 2024 con las políticas económicas llevadas a cabo por el Gobierno actual, los préstamos al sector público se fueron desarmando, dando lugar nuevamente a un crecimiento del crédito al sector privado. “Si comparamos el último dato (septiembre 2024) con respecto a igual período del año anterior, se puede observar que la relación Préstamos – Depósitos del sector privado creció un 25,3%”, indica IERAL.

Por otro lado, según el Índice General de Actividad (IGA) el nivel de actividad económica después de la fuerte caída del primer trimestre del año, comenzó a crecer en un promedio del 0,5% mensual.

Disminución de la brecha

En enero del año 2020 la brecha cambiaria (es decir, la diferencia entre la cotización del dólar oficial y la cotización del dólar blue/paralelo) rondaba el 23% (cotizando, en promedio, el dólar oficial a 63 pesos por dólar y el dólar paralelo a 77,5 pesos por dólar). Unos meses más tarde, ya para el mes de abril de ese año, la brecha se duplicó, ascendiendo al 49% (cotizando, en promedio, el dólar oficial a 67,9 pesos por dólar y el dólar paralelo a 101,1 pesos por dólar).

La brecha cambiaria se fue incrementando hasta alcanzar el 157% en noviembre del 2023 (cotizando, en promedio, el dólar oficial a 371,1 pesos por dólar y el dólar paralelo a 956,8 pesos por dólar), esto afectó de diferentes maneras a los distintos sectores de la economía.

Para las economías provinciales que se encuentran en zonas fronterizas con otros países, una brecha cambiaria creciente tiene impacto positivo en las ventas minoristas debido principalmente al comercio de frontera (recordemos que los extranjeros cambiaban sus ahorros al tipo de cambio blue). Sin embargo, para otros sectores como el comercio exterior formal o aquellos relacionados directamente con inversiones extranjeras el atraso cambiario termina siendo perjudicial.

Crecen exportaciones

Por contraposición, la fuerte disminución de la brecha cambiaria (a causa de la devaluación del peso) observada en diciembre del 2023, la cual siguió en declive hasta ubicarse cerca del 6% a principios diciembre del corriente año (cotizando, en promedio, el dólar oficial a 1.016 pesos por dólar y el dólar paralelo a 1.081,3 pesos por dólar) generó una pérdida de competitividad y de ventas minoristas para los productos argentinos, sobre todo para aquellos relacionados con el consumo masivo, con efecto contrario en las exportaciones, que se vieron beneficiadas por el sinceramiento del tipo de cambio (diciembre de 2023).

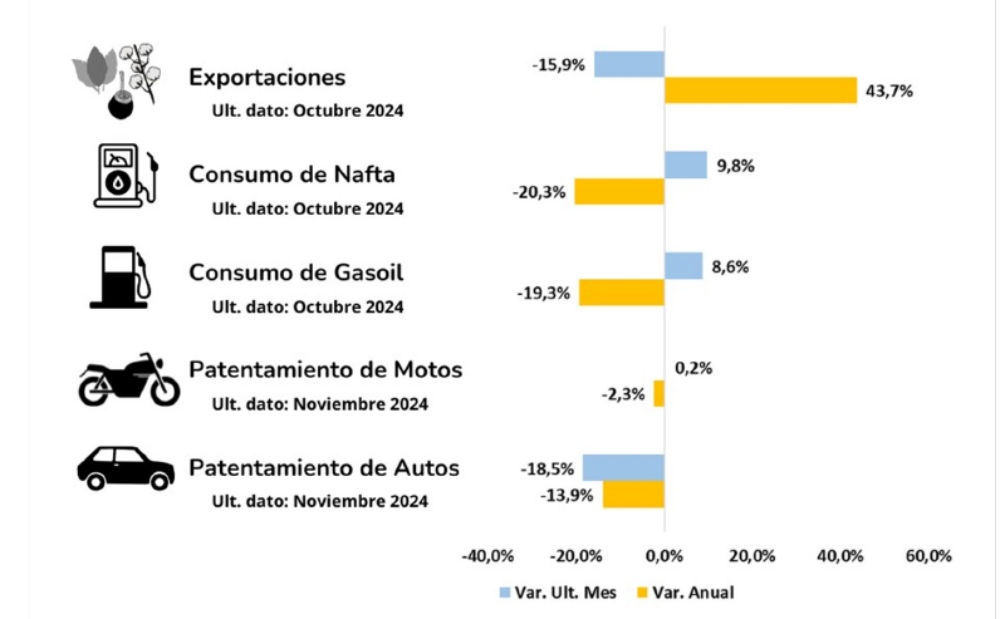

Como consecuencia, el sector externo fue el primero en reaccionar, mostrando una fuerte y rápida recuperación, que registró un crecimiento anual del 43,7% en las exportaciones de productos relevantes para la región del NEA (donde por ejemplo se destaca 160% en las ventas de algodón, del 78% en las de tabaco, y del 53% en las exportaciones de naranjas).

En noviembre la yerba (25%), el té (96%) y los productos forestales (madera aserrada 66% y madera perfilada 11%), que son puntualmente producciones misioneras, también han mostrado un fuerte incremento en relación a meses anteriores.

Crece el consumo

A partir de allí, el segundo motor que comenzó a activarse (luego de los conflictos salariales en el sector público durante los meses de abril y mayo) fue el consumo privado, dada la recuperación (lenta pero progresiva) que mensualmente comenzaron a mostrar los salarios públicos y privados.

El consumo de nafta y gasoil en la región del NEA, aumentaron en promedio un 9,8% y 8,6% respectivamente en el mes de octubre respecto al mes anterior (último dato disponible). Por otro lado, los patentamientos de autos 0km cayeron un 18,5% mientras que los patentamientos de motos 0km creció un 0,2% en noviembre.

Si bien estos indicadores aún se encuentran por debajo de los niveles del año pasado, se observa una recuperación del consumo de bienes durables en la región a partir del mes de junio/julio. Esto nos muestra que algunas decisiones de consumo que tradicionalmente se toman a principio de año, se habían postergado por la incertidumbre que presentó la economía en el primer trimestre, pero al estabilizarse la macro y generar mayor sensación de previsibilidad en los consumidores, estas variables lentamente comienzan a normalizarse.

Adicionalmente, como consecuencia de fuerte disminución de la brecha cambiaria, hubo una caída muy fuerte de ventas minoristas a extranjeros en las localidades fronterizas (sobre todo para aquellos relacionados con el consumo masivo), lo cual hace que los indicadores de este sector (especialmente ventas en supermercados y de combustibles) no sean tan sólidos como los del sector externo.

Crece el crédito

Finalmente, el tercer motor que comenzó a activarse más tardíamente fue la inversión y el crédito. En este punto se destaca la creciente oferta de créditos de los bancos públicos y privados destinados a empresas y a consumidores.

Indicadores de esta recuperación dentro de nuestra región son los crecimientos mensuales, sobre todo en el sector de la construcción. Se mantienen por debajo del año pasado pero superiores a los primeros meses del actual.

En el mes de agosto del corriente año, el total de asalariados registrados en el sector de la construcción creció en promedio un 2,1% en nuestra región, mientras que la superficie autorizada a construir (indicador adelantado del empleo en este sector) creció un 273,4% en las ciudades capitales del NEA.

Finalmente, en relación con la reaparición del crédito, se destaca cómo en un principio, tímidamente durante los meses de mayo y junio, se comenzaron a diseñar y ofrecer créditos hipotecarios, a la producción y al consumo, tendencia que se fue consolidando durante los últimos meses y se prevé que continuará impulsando la recuperación económica iniciada con los “motores” antes descriptos.